美国近代最伟大的诗人罗伯特弗罗斯特观察自然和人生的盛衰,写下了这个著名的句子,“Nothing Gold Can Stay”。不过对黄金投资人来说,只有黄金才是永恒的。

投资界一直就有一小部分的所谓“黄金虫”。他们极其不相信政府,认为纸币的过多印刷必然带来通货膨胀,而只有黄金才能对冲纸币和通胀的风险。2008年金融海啸之后,全球各大央行争先恐后降低利率刺激经济,运用量化宽松甚至负利率的政策,“黄金虫”们的论据好像得到了证实。同时纸黄金等交易基金的崛起让黄金投资变得像买卖股票一样的容易,于是黄金投资从“黄金虫”的小巷跨入了大众投资的主街。

黄金是永久的,但黄金的增长并非如此。做为一种资产类别,它也有盛衰的规律。学者Claude Erb和杜克大学教师Campbell Harvey做了一个系统的研究,结果发表在2013年7月的“金融分析师”杂志。他们发现黄金的价格和实际利率成反比,相关系数高达负0.81。这个结果确实也符合逻辑。

黄金是一个不发利息也没有股息的投资,拥有者的机会风险就是那没有得到的利息。在实际利率高的时候,拥有一天黄金就损失一天的利息收入;在实际利率是负的时候,拥有一天债券会损失一部分购买力,这时持有黄金就有了吸引力。黄金增值的历史也可以印证以上的推断。七十年代名义利率很高,但通胀更高,投资人于是从债券投资转入黄金,金价也从1969年底的$35每盎司上升到1980年的$590每盎司。1979年保罗福克尔出任美国联储局主席后上调利率打击通胀,于是黄金的黄金时代戛然而止并开启了持续20年的下坡路,同时也迎来了股市20年的兴旺。2008年金融海啸之后经济萧条,通胀率很低,但中央银行为了刺激经济,把利率降得更低,黄金就又迎来了一个新的好时代。

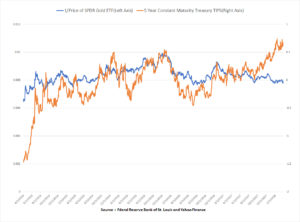

2018年,全球经济已经不容置疑地摆脱了金融海啸的阴影,美国联储局经过多次涨息,5年实际利率已经从年初时的0.3%上涨到现在的0.6%,出人意料的是黄金也不知不觉地上升了7%。这次上升违背了学者们总结出来的长期规律:金价走向和利率相反,这次却同步上升。

市场的趋势是一种对未来的预测,显然“黄金虫”和债权人看到的是完全不同的未来。结合美国前30年的经济状况,目前的债务市场告诉我们,联储局的政策应该可以阻止经济过热,防止通胀上升,即使涨息过度引起经济萧条,这类萧条也可以通过再降息重新复苏。在这种预期下,我们可以继续放心的购买股票和房产,身在硅谷的朋友们可以继续享受小资的生活天堂。但是黄金市场的反应却是完全不同的预期:联储局和世界各大央行的政策已经不是雪中送碳,而是火上浇油,未来的通胀会加速增长。

我在美国的投资生涯已有25年了,经历过多次联储局的增息和减息、多次跌宕起伏的市场周期、亚洲金融危机、科技股泡沫和美国金融海啸,但美国70年代那样极度的通胀只在书本上读过,没有亲身体验。观察各方面的数据,我比较认同债券市场所预测的未来,但做为投资人,应该为各种可能性做些准备,就像诗人所说的,即使黄金也并不永久。

Nature’s first green is gold,

Her hardest hue to hold.

Her early leaf’s a flower;

But only so an hour.

Then leaf subsides to leaf.

So Eden sank to grief,

So dawn goes down to day.

Nothing gold can stay.

Dong Hao Zhang

President & Chief Investment Officer